Chronique Juridique

TO-DE : l'allègement de cotisations patronales confirmé

Autrefois pérenne, l’exonération de cotisations patronales pour l’emploi de salariés saisonniers, TO-DE, avait vocation à disparaitre fin 2023.

Autrefois pérenne, l’exonération de cotisations patronales pour l’emploi de salariés saisonniers, TO-DE, avait vocation à disparaitre fin 2023.

Les employeurs de la FNSEA, unique organisation représentative de tous les agriculteurs employeurs, se sont mobilisés pour pérenniser le TO-DE, puis pour obtenir l’augmentation de 1,2 à 1,25 Smic du plafond de l’exonération. Ces deux mesures ont été obtenues en 2024 mais plusieurs Premiers ministres plus tard, les textes ne sont toujours pas publiés. Suite à l’intervention de la FNSEA, la ministre chargée du Travail, Mme Panosyan-Bouvet, s’engage sur les deux mesures.

La rencontre de la ministre chargée du Travail porte ses fruits

La ministre chargée du Travail a réaffirmé à la FNSEA que, malgré les péripéties du PLFSS 2025, les mesures TO-DE seront reprises telles qu’elles avaient fait consensus au Parlement. Cette prise de position a pour objectif de maintenir le plafond de l’exonération à 1,25 Smic, au lieu de 1,20 Smic, et ce dès le 1er janvier 2025. Pour parfaire cette décision, une lettre de couverture du ministère va être envoyée à la MSA comme cela avait été le cas en avril 2024. Toutes les avancées figureront dans le prochain PLFSS.

En chiffres, qu'est-ce que cela signifie ?

Cette pérennisation du plafond aura un impact positif pour les exploitations agricoles. En effet, ce dispositif prévoit une exonération totale des cotisations jusqu’à 1,25 Smic. Pour déterminer les rémunérations inférieures ou égales à 1,25 Smic, il convient de prendre en compte la rémunération brute du salarié hors heures supplémentaires ou complémentaires.

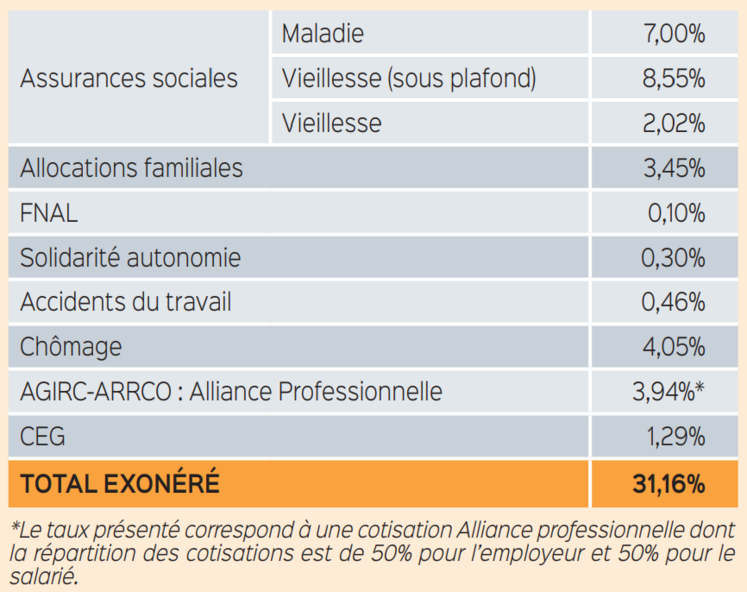

L'exonération ne s'applique qu'à un certain nombre de cotisations patronales

Pour les rémunérations comprises entre 1,25 Smic et 1,6 Smic, la réduction TO-DE est dégressive. Elle devient nulle pour une rémunération égale ou supérieure à 1,6 Smic.